2009年新興-發(fā)展中經(jīng)濟(jì)體國際物流損失規(guī)模統(tǒng)計(jì):危機(jī)期間跌幅較大 第一,,2009年新興-發(fā)展中經(jīng)濟(jì)體國際物流出口危機(jī)損失總體規(guī)模統(tǒng)計(jì),。隨著全球經(jīng) 濟(jì)形勢不斷惡化,,新興與發(fā)展中經(jīng)濟(jì)體增長動力明顯減弱,,各項(xiàng)指標(biāo)從2008年開 始顯示經(jīng)濟(jì)國際出口增長減緩,,2009年開始跌入負(fù)值,。但是其正增長速度放緩的同 時(shí),,還能夠繼續(xù)保持正向增長,,且國際快遞進(jìn)出口貿(mào)易保持強(qiáng)勁,,成為世界經(jīng)濟(jì)恢復(fù)增長的 驅(qū)動力,。第二,2009年新興一發(fā)展中國家與地區(qū)在危機(jī)第二階段國際快遞出口的損失統(tǒng)計(jì)與評價(jià),。

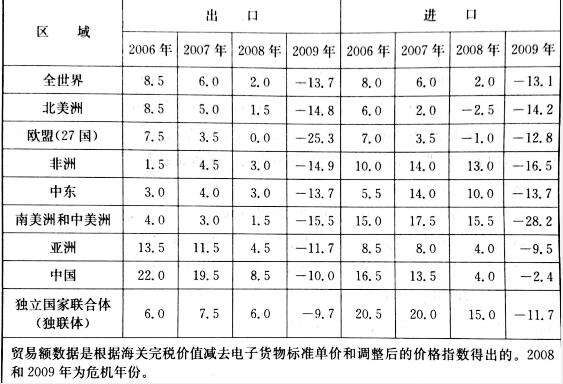

受全球金融危機(jī)影響,,2009年,,發(fā)展中國家貨物出口下降15.5%,合7920億 美元,;亞洲出口增長減少16.8%,,合6764億美元;非洲出口萎縮12.5%,,合5270 億美元,;拉丁美洲出口下降10%,合768億美元,, 歐洲國家主權(quán)債務(wù)危機(jī)等將恢復(fù)延至無期:南歐或會脫穎而出由于受 2008年美國次貸危機(jī)影響,,2009年以后相繼引發(fā)了世界一些主要區(qū)域的連鎖反 應(yīng),特別是歐洲,,跌幅繼續(xù)擴(kuò)大并延期,。歐洲主權(quán)債務(wù)危機(jī)、政府債務(wù)危機(jī)以及匯 率危機(jī)等連鎖反應(yīng)將歐洲國家恢復(fù)延續(xù)至遙遙無期,。不過南歐在增速與總量方面 超越北歐,,成為歐洲可關(guān)注的一個亮點(diǎn)。 危機(jī)前后主要地區(qū)國際快遞出口與進(jìn)口增跌幅情況對比:進(jìn)出口變化總體評價(jià) 可以看出,,國際快遞進(jìn)口與出口欄的增跌界限明顯,,顯示2006-2009 年世界貿(mào)易進(jìn)口與出口的增幅與跌幅變化情況。

第一,,出口增速評價(jià),。從出口增速看,全世界2007年為6.0%,,2006年為 8.5%,,也就是說世界貿(mào)易進(jìn)出口保持在7%左右的增長速度。2006年與2007年 外貿(mào)出口增速的排序分別為中國22%,,19.5%,;亞洲13.5%,11.5%,;北美8.5%,, 5.0%;獨(dú)聯(lián)體6.0%,,7.5%,。中國與亞洲的出口增速位于前列,在國際出口市場 居于引領(lǐng)地位,,影響力較強(qiáng),,但是,由于中國與亞洲主要新興經(jīng)濟(jì)體在外向型產(chǎn)業(yè) 發(fā)展中吸納美國的投資與產(chǎn)業(yè)轉(zhuǎn)移比重較高,,在產(chǎn)業(yè)鏈中與美國具有內(nèi)在的產(chǎn)業(yè) 關(guān)聯(lián),,所以其國際物流出口受到美國市場的影響還是較大的。 第二,,進(jìn)口增速評價(jià),。從進(jìn)口增速看,全世界2007年為6.0%,,2006年為 8.0%,,平均增速為7%左右。

2006年與2007年外貿(mào)進(jìn)口增速排序分別為獨(dú)聯(lián)體 20.5%,,20.0%,;南美洲與中美洲15.0%,17.5%,;中國16.5%,,13.5%;非洲 10.0%,,14.0%,;亞洲8.5%,8.0%,;中東5.5%,,14.0%;歐盟7.0%,,3.5%,。歐盟 與北美均低于全世界平均國際快遞進(jìn)口增速。這說明作為發(fā)達(dá)國家和地區(qū)的歐盟與北美已 經(jīng)成為技術(shù)與產(chǎn)品出口國,、商品進(jìn)口消費(fèi)國,,而在其進(jìn)口商品結(jié)構(gòu)中,占有較大比 重的資源性及初加工性進(jìn)口逐漸減少,,直接使其貿(mào)易進(jìn)口結(jié)構(gòu)發(fā)生改變,,影響全球物流出口市場的能力大為降低。